中国氢能以其卓越的技术和生产实力成为全球氢能领域的关键参与方。2023年8月,国家标准委、国家能源局等六部门联合印发《氢能产业标准体系建设指南(2023版)》,作为首个国家层面氢能全产业链标准体系,《指南》将促进产业链上下游标准的协同,创新技术与标准的协同,从而推动中国氢能市场更好更快地发展。

氢能作为一种重要的清洁能源,在“双碳”目标的战略引领下,产业发展迅速,吸引着大量资本积极涌入氢能赛道。根据CIC灼识咨询数据,2023年前三季度中国氢能行业股权融资数量累计达32笔,已超过2022年全年融资笔数,氢能行业投资活跃。

在此背景下,CIC灼识咨询重磅发布《中国氢能行业蓝皮书》(下文简称《报告》),该报告不仅系统梳理了中国氢能行业的产业链,同时深入剖析了多个氢能产业环节的市场规模、驱动因素、竞争格局和代表性公司等行业关注重点。

氢能行业正迅速崛起,为能源领域可持续发展奠定基础

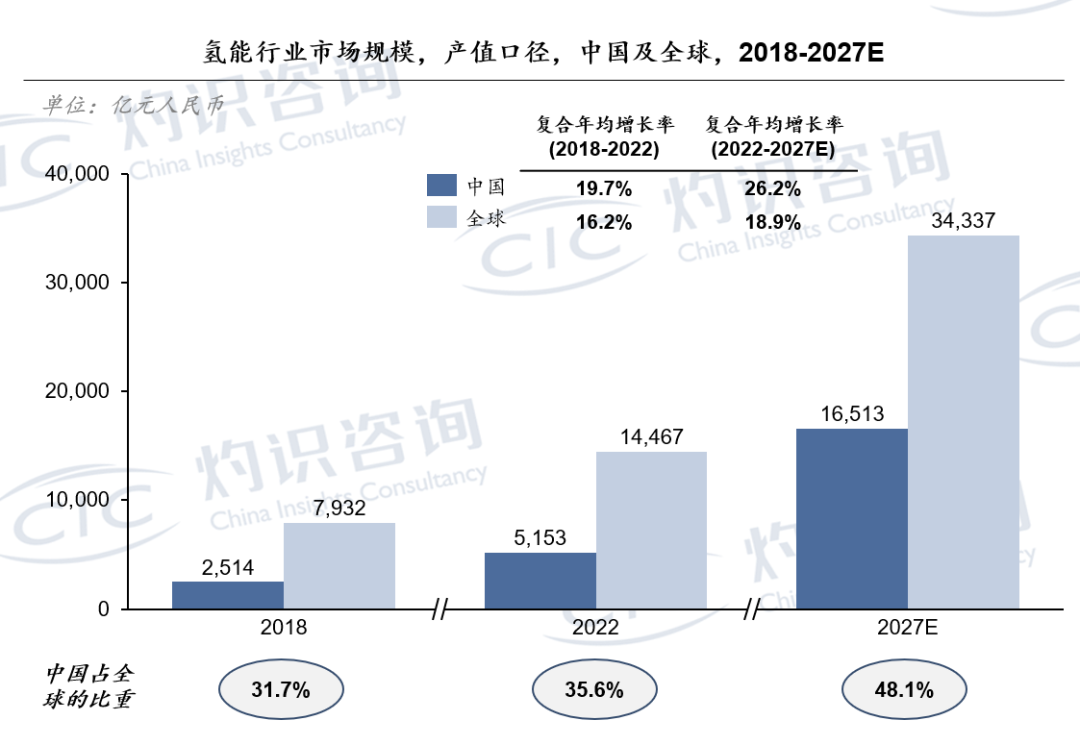

氢能作为绿色、低排放、高能量密度的能源形式,成为多国实现“碳达峰、碳中和”目标的主要路径之一,为此各国纷纷规划氢能产业战略。中国亦从国家及地方层面出台多个氢能产业扶持政策,力争构建更清洁、可持续的能源体系。预计2027年中国氢能产值将超过1.6万亿元人民币,接近全球的50%。

来源:中国氢能联盟,IEA,CIC灼识咨询

持续探索更清洁的制氢路径,以改善中国当下能源结构

2022年,中国氢气年产量接近3,800万吨,占全球氢气产量的37.1%。虽然中国氢气产量高,但由于目前能源基础盘为煤炭,导致碳排放较高的灰氢仍是主要的制氢方式。随着中国不断追求低碳零碳目标,制氢路径将向以绿氢为主,蓝氢为辅的更加清洁的方向发展。绿氢方式中目前发展较为成熟的是电解水制氢,其中关键技术ALK(碱性水解电解技术)和PEM(质子交换膜技术)已经成功商业化。

氢储运技术与成本协同发展,叠加加氢网络构建,助力终端用氢便捷化

相较于液态和固态储氢,高压气态储氢以其便捷性和稳定性成为主要储存形式,未来随着低温及有机液态存储安全性提升以及储氢成本的降低,将进一步丰富氢气的存储方式,拓展氢能在更多领域的应用。当下主流的高压气瓶运输方式更适用于中短途和小规模氢气运输需求,中长期来看,管道运输有望成为长距离和大规模氢气运输的首选。

加氢方面,尽管中国加氢站发展较晚,但发展速度迅猛,2018年到2022年中国加氢站由28座增至274座,年均复合增长率超过70%。加氢站的扩张降低了氢气获取难度,使中国终端用氢更加经济、便捷和高效。

燃料电池成本持续突破,带动中游燃料电池及下游交通与新兴应用的增长

受燃料电池技术自研水平提升、本土原材料成本优势以及下游需求持续增长的驱动,乐观预计到2027年燃料电池系统装机量最高可达9.3GW。电堆核心零部件技术研发呈现性能与成本优势同步迭代的趋势,如金属双极板就因性能和成本优势成为当下的研发热点。

氢能下游行业纵向深挖交通领域,横向持续多领域探索

燃料电池汽车在能量转换效率、使用效率和低温性能等方面具有显著优势,特别适用于中长途、重载交通运输,因此当前中国燃料电池汽车行业呈现“重商轻乘”的特征。目前,中国燃料电池汽车产业正在进入提速关键期。未来,随着燃料电池汽车全生命周期运营成本的降低,预计将推动燃料电池汽车在乘用车领域的发展。而除交通动力领域纵向拓展外,氢能的商业版图将进一步扩大,例如横向扩展到氢能电源、氢储能、热电联供等应用领域。

氢能行业的竞争格局

目前,氢能行业尚处于发展早期,但广阔的市场前景与高增长潜力正在吸引越来越多市场玩家入局,各细分领域市场参与者基于玩家背景、技术路线或发展路径等维度的不同,力争在市场中获得发展先机,成就领先地位。

热点会展

新闻爆料